بیمه ارزهای دیجیتال

بیمه ارزهای دیجیتال

به همه ما گفته شده که به بیمه نیاز داریم، اما همهمان آن را دریافت نمیکنیم. بیمه کمک میکند تا اگر اوضاع خراب شد، در ازای ضرری که کردهایم غرامت دریافت کنیم. گاهی اوقات ممکن است غرامت بیشتر از مبلغی باشد که برای حق بیمه پرداخت شده، اما نه همیشه.

روش کار بیمه

اگر حادثهای اتفاق بیفتد که در برابر آن بیمه شده باشید، شما مبلغی را از شرکت بیمه دریافت خواهید کرد. البته ابتدا باید با پرداخت حق بیمه، مشترک سرویس شرکت بیمه شوید.

شرکتهای بیمه اینطور حساب میکنند ( من در شرکت بیمه کار نمیکنم، بنابراین در نظر داشته باشید که این فقط یک توضیح بسیار کلی است) که اگر 10 مشترک نفری 100 دلار بپردازند، آنقدر پول خواهند داشت که به یک نفر 1000 دلار پرداخت کنند؛ اگر برای یک نفر حادثهای رخ دهد.

اگر هر ده نفر دچار حادثه شوند، که شرکت بیمه فکر میکند بسیار بسیار بعید است، همه 1000 دلار دریافت میکنند. شرکت این مبلغ را از جیب/سود خود میپردازد.

در این سناریو، شرکت بیمه مسئول پرداخت خسارت است. سوال این است که آنها اینپول را از کجا میآورند؟ در درجه اول از طریق حق بیمه جمعآوری شده از افراد. پس از گرفتن این حق بیمهها و پس از کسر هزینههای جاری، بقیه پول را سرمایهگذاری میکنند تا بتوانند در صورت بروز حادثه، به اندازه کافی سرمایه برای پرداخت مطالبات داشته باشند. اما در مورد کریپتو این سیستم چگونه کار میکند؟

بیمه برای ارز دیجیتال

همانطور که همه ما می دانیم، کریپتو نه تنها یک دارایی فرّار است، بلکه اتفاقات غیرمنتظرهای نیز ممکن است برای آن رخ دهد. اگر تغییر ناگهانی در بازار یا هک کردنی در کار نباشد، ممکن است نوعی اشکال در یک قرارداد هوشمند یا کلاهبرداری اتفاق بیافتد.

با وجود انبوهی از موارد غیرمنتظره که هر لحظه ممکن است رخ دهند، چه کسی جرات ارائه بیمه کریپتو را دارد؟ آیا این بیمه مانند بیمه معمولی کار میکند یا مدل جدیدی در حال ارائه است؟ اینها تنها بخشی از سوالاتی است که من هنگام تحقیق در مورد پروتکل Bridge Mutual (پل دوجانبه) در ذهن دارم.

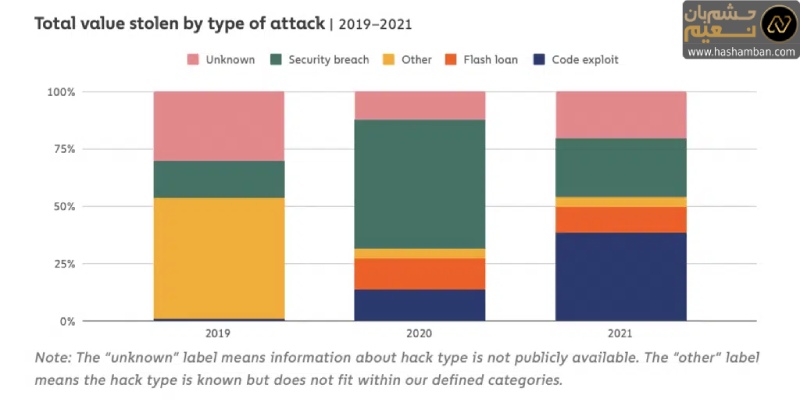

قبل از ادامه، نکتهای هست که باید در مورد وضعیت صنعت کریپتو بدانید. بر اساس آخرین گزارش Crypto Crime منتشرشده توسط Chainalysis، شرکت «کارآگاهی» که توسط سازمانها و موسسات دولتی برای ردیابی وجوه دزدیدهشده و فعالیت های غیرقانونی به کار گرفته میشود، 3.2 میلیارد دلار بهعنوان وجوه سرقتشده در سال 2021 ثبت شده است. این یعنی افزایش 1330 درصدی نسبت به سال 2020.

با در نظر گرفتن همه شرایط، میتوان دریافت که خطرات سرمایهگذاری در پروتکل های DeFi برای افراد ضعیف مناسب نیست. اینجاست که «پل دوجانبه» وارد میشود.

معرفی پلتفرم پل دوجانبه (Bridge Mutual)

به طور خلاصه، Bridge Mutual پلتفرمی است که به همه این امکان را میدهد که بیمهشونده باشند یا بیمهنامه بخرند، در صورتی که که برخی از سرمایهگذاریهایشان در پروتکلهای دیگر در ضرر باشند. شما میتوانید این پلتفرم را بهعنوان یک بازار در نظر بگیرید. فقط آنچه در اینجا خرید و فروش میشود، به جای NFT، بیمهنامه است.

این پروژه در سه ماهه سوم 2020 طراحی شد و نسخه 1 اصلی آن در سه ماهه اول 2021 راه اندازی شد. بعداً در همان سال، نسخه 2 منتشر شد که جدیدترین نسخه تا به امروز است، با TVL (کل ارزش قفلشده) 1,718,334 USDT.

مقدمه به اندازه کافی ساده است، اما بیش از همه، این جزئیات است که پروژه را موفق میکند یا آن را شکست میدهد. اینجاست که سرگرمی شروع می شود، پس کمربندهای ایمنی خود را ببندید و برای سواری آماده شوید.

نحوه کار

در این پروژه 3 نقش اصلی وجود دارد. هر یک از این نقش ها تحت تأثیر عوامل متعددی قرار میگیرند. ما میخواهیم هر نقش را مرور کنیم تا بفهمیم پروژه چگونه کار میکند.

صاحب بیمهنامه (PH)

لیزا در مورد پروتکل های DeFi چیزهای زیادی شنیده است و در نهایت مشتاق است آن را امتحان کند. او پروتکلی به نام Penguin Finance را انتخاب کرد که توسط یک دوست قابلاعتماد به او توصیه شده بود.

پس از انجام برخی تحقیقات متوجه میشود که همه چیز درست به نظر میرسد. او 1000 USDT نقدینگی را در استخر DAI/PGN فراهم میکند، PGN توکن اصلی Penguin Finance است. با این حال، او داستانهای زیادی از پروتکلهایی شنیده است که درگیر هک کردن و کلاهبرداری و غیره هستند، و نگران است که اگر اتفاقی بیفتد، سرمایهاش از بین برود.

بنابراین او جستی در اطراف میزند و با Bridge Mutual روبهرو میشود که بیمههایی برای Penguin Finance ارائه میدهد. او از طریق کیف پول Metamask خود وارد سیستم میشود و قراردادهای بیمه موجود را بررسی میکند. او یکی از آنها را که برای Penguin Finance است، میبیند و تصمیم میگیرد آن را بخرد.

پس از مطالعه فرم، او تصمیم میگیرد برای 1 ماه، یعنی 4 هفته، همانطور که در پروتکل اشاره شده است، بیمه بخرد. او می تواند بر اساس ظرفیت اعلام شده بیمهنامهای تا سقف 21318 USDT بخرد، اما تنها چیزی که او به دنبال آن است بیمه 1000 USDT خودش است، بنابراین این کاری است که او انجام میدهد. هزینه حق بیمه به سه عامل بستگی دارد:

- میزان سرمایه مورد پوشش

- مدت زمان پوششدهی

- نسبت بهرهبرداری: این شاخص نشاندهنده عرضه و تقاضا برای پوشش آن استخر است. هرچه افراد بیشتری برای آن استخر بیمه بخرند، نسبت استفاده بالاتر است. این بدان معناست که این پروتکل در نظر بسیاری از شرکتکنندگان کاملاً خطرناک است. از این رو آنها به دنبال پوشش هستند.

مهمتر از همه، او قسمت مسئولیتها را میخواند و در مورد خطرات موجود در خرید یک بمیه از Bridge Mutual، چک باکس را علامت میزند. پس از تکمیل کل معامله، او بهطور رسمی یک دارنده بیمهنامه در پلتفرم بیمه است.

حق بیمهای که او می پردازد به دو قسمت تقسیم میشود:

- 80٪ به استخر قرارداد بیمه، ارائهدهندگان پوشش، می رود

- 20% بهعنوان کارمزد پروتکل به استخر بیمه اتکایی واریز میشود. این مجموعهای است که انواع درآمد را از پروتکل جمعآوری میکند. بعداً در مورد نقش آن بیشتر خواهیم فهمید.

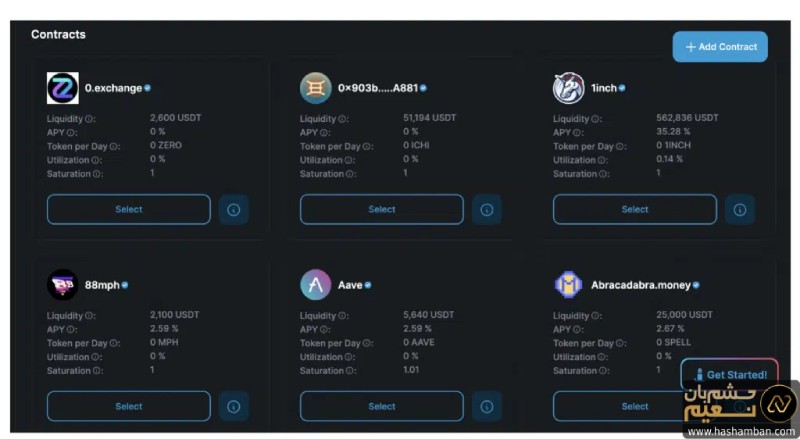

ارائهدهنده پوشش

الکس مقداری پول نقد در اختیار دارد و به دنبال سرمایهگذاری آن در چیزی است که بازدهی مناسبی را به همراه دارد. او با پروتکل Bridge Mutual برخورد کرد و ایده بیمهگذاری برای شخصیت ماجراجویش جذاب بود.

او میداند که ارائهدهنده پوشش (CP)، همانطور که در پروتکل مشخص است، وظیفه تأمین وجوهی را بر عهده دارد که دیگران ممکن است در صورت بروز مشکل، آن را طلب کنند. از سوی دیگر، زمانی که اوضاع بهخوبی پیش میرود، بازدهی بسیار خوبی نیز کسب خواهند کرد. همه چیز به احتمال بستگی دارد و الکس این را خوب می داند.

او با کیف پول Web3 خود وارد سیستم میشود و لیست قراردادهایی را که میتواند پوشش دهد بررسی میکند. او با قرارداد Penguin Finance روبهرو می شود و تصمیم میگیرد پول خود را آنجا سرمایهگذاری کند.

چرا آن پروژه؟ چون دوست صمیمی عمویش یکی از بنیانگذاران پروژه است و با توجه به آنچه میداند، به پروژه اعتماد دارد. زمان آن است که از دانش خود به خوبی استفاده کنیم!

الکس 5000 USDT را واریز میکند و سفر او به عنوان یک بیمهگذار آغاز میشود. علاوه بر بازدهی که از حق بیمههای ذکرشده در بالا به دست میآید، الکس همچنین توکنهای bmiPenguinCover معادل مبلغی را که واریز کرده است به اضافه هر سودی که از آن توکن به دست آورده است، دریافت میکند. این توکنها گواهی سپرده او هستند، مانند توکنهای LP که پس از ارائه نقدینگی دریافت میکند.

الکس که مردی باتجربه در DeFi است، توکنهای bmiPenguinCover را در استخر bmiCoverStaking قرار میدهد. با این حال، فقط قراردادهای بیمه موجود در لیست سفید را میتوان در استخر استیکینگ قرار داد.

از سر بخت و اقبال، DAO اخیراً Penguin Finance را در لیست سفید خود قرار داده است، بنابراین الکس در راه کسب BMI، رمزارز این پلتفرم، از Rewards Pool است.

علاوه بر این، الکس یک توکن اوراق قرضه NFT قابل معامله دریافت میکند که اگر عجله داشته باشد تا مقداری پول نقد از سرمایهگذاریهای خود را دریافت کند، می تواند آن را در بازار NFT بفروشد. فروش NFT اساساً مالکیت آن توکنهای bmiPenguinCover را به خریدار NFT منتقل میکند.

سپرده USDT الکس به یک استخر سرمایه واریز میشودکه تمام سپردهگذاریهای انجامشده توسط بیمهگذاران را جمعآوری میکند. سپس وجوه موجود در آن استخر در پروتکلهای کمخطر DeFi مانند AAVE، Compound و yEARN سرمایهگذاری میشود تا درآمدی برای صندوقها ایجاد شود. سپس درآمد به صندوق بیمه اتکایی که در بالا ذکر شد واریز میشود.

استخر بیمه اتکایی با در خود داشتن وجوه موجود در استخر سرمایه متعلق به چندین قرارداد بیمه، مانند یک بیمهگذار عمل میکند. این به کاهش نسبت بهرهبرداری از استخرها کمک میکند، که به نوبه خود به کاهش حق بیمه برای بیمه شدگان احتمالی منجر میشود.

رایدهندگان و رایدهنگان معتمد

جودی کارآموز یک شرکت بیمه عادی است. بهعنوان بخشی از تحقیقات خود در مورد رقبای شرکت، او بهطور تصادفی به Bridge Mutual برخورد کرد و کاملاً کنجکاو بود که بداند روند کار چگونه است.

او که پول زیادی ندارد، متوجه میشود که میتواند بهعنوان یک رأیدهنده شرکت کند و ادعاها را همانطور که ارائه میشود، بررسی کند. برای رایدهی، او باید توکنهای BMI را برای دریافت stkBMI و توکنهای vBMI استیک کند. فقط دارندگان توکنهای vBMI میتوانند در مورد ادعاهای مطرحشده رأی دهند، اما هر کسی که stkBMI دارد میتواند آنها را مشاهده کند.

قیمت فعلی BMI 0.02دلار به ازای هر توکن است. اگر بخواهد 1000 توکن بخرد، فقط 20 دلار برایش هزینه دارد. بنابراین او توکنها را میخرد و آنها را استیک میکند و رسماً به صف رأیدهندگان پروتکل میپیوندد.

دو عامل بر وزن رای او تأثیر میگذارد: مقدار توکنهای vBMI و امتیاز اعتبار. این با یک فرمول ساده نشان داده میشود: وزن رای = مقدار توکنهای vBMI استیک شده * امتیاز اعتبار

عامل اول که کاملاً واضح است، بنابراین اجازه دهید دومی را بررسی کنیم. همه رای دهندگان با امتیاز اعتبار 1.0x شروع میکنند. با هر رای، امتیاز نوسان میکند. امتیاز اعتبار هر بار که رایدهنده همانند اکثریت رای میدهد، اضافه میشود.

برعکس، کسانی که مانند اقلیت رای میدهند، از امتیازا اعتبارشان کسر خواهد شد. در موارد شدیدتر، که رای اقلیت کمتر از 10٪ است، رای دهندگان حتی ممکن است بخشی از توکنهای سهام خود را بهعنوان جریمه از دست بدهند!

کمترین امتیاز اعتبار که یک رأیدهنده می تواند داشته باشد 0.1x و بالاترین آن 3.0x است. رای دهندگانی که امتیاز شهرت آنها بالای 2.0 است و در سطح 15 درصد برتر قرار دارند، تبدیل به رایدهنده معتمد میشوند.

این رایدهندگان کسانی هستند که میتوانند به درخواستهای تجدیدنظر رأی دهند، یعنی ادعاهایی که قبلاً به آنها رأی منفی داده شده، برای بار دوم مورد بررسی قرار بگیرند. سایر ویژگیهای جالب رایگیری عبارتند از:

- رأیدهندگان فقط میتوانند به ادعاهایی رأی دهند که شواهد مربوط به آنها را بررسی کردهاند.

- رایدهندگان می وانند در یک دسته به چندین ادعا رأی دهند تا در هزینههای فی صرفهجویی کنند.

طرح ادعا

بعد از گذشت مدتی مشخص شد یک اشکال در قرارداد هوشمند Penguin Finance پیدا شد که منجر به از دست رفتن سرمایه لیزا شد. هر چقدر هم وحشتناک به نظر میرسد که پولش را از دست داده است، او خودش را با این واقعیت دلداری میدهد که به همین دلیل بیمه خریده است. بنابراین، او تصمیم میگیرد تا ادعایی طرح کند. برای شروع فرآیند، او باید 1٪ از ارزش بیمهنامه خریداری شده را در BMI واریز کند. او که با موفقیت 10 دلار BMI را واریز کرد، اکنون بهعنوان مدعی شناخته میشود. این چیزی است که بر ادعای او سوار است:

- با فرض اینکه حق بیمهای که او میپردازد 4٪ از ارزش ادعاشده است، هزینه حق بیمه او 40 دلار است، که 20٪ آن هزینه پروتکل است، یعنی 8 دلار.

- برای اینکه ادعای او موفقیت آمیز باشد، او به اکثریت ۶۶ درصدی نیاز دارد تا رای «آری» بدهند. اگر ادعایش موفقیتآمیز باشد، او توکن های BMI به ارزش 10 دلار را پس میگیرد و هر آنچه را که رای دهندگان بر سر آن توافق کردهاند، دریافت میکند، نه لزوماً کل مبلغ. رایدهندگان نیز 8 دلار بهعنوان جایزه دریافت خواهند کرد.

- اگر ادعا ناموفق باشد، در عوض BMI به ارزش 10 دلار به رایدهندگان داده میشود.

آنچه مقدار مبلغ نهایی را که لیزا میتواند برای یک ادعای موفق دریافت کند، تعیین میکند، بر اساس میانگین وزنی توکنهای vBMI و آنچه رایدهندگان به آن رأی دادهاند، است. اگر 3 رایدهنده به ادعای او رای داده باشند:

- رای دهنده A – دارای 100 توکن vBMI به 500 USDT رای میدهد.

- رای دهنده B – دارای 500 توکن vBMI به 200 USDT رای میدهد.

- رای دهنده C – دارای 2000 توکن vBMI به 100 USDT رای میدهد.

این احتمال وجود دارد که لیزا فقط حدود 100 USDT به جای 500 USDT دریافت کند.

اولین باری که لیزا ادعای خود را ارائه کرد، رای کافی برای تبدیل آن به یک ادعای موفق را به دست نیاورد. او بدون دلسردی تصمیم میگیرد با واریز 10 دلار BMI اضافی، درخواست تجدید نظر کند.

بهعنوان مدعی، این بر عهده لیزا است که رایدهندگان را در مورد صحت ادعای خود با هر مدرکی که میتواند، متقاعد کند. این بار او شانس بهتری دارد و تجدید نظر انجام میشود. او خوش شانس است زیرا نتیجه تجدید نظر نهایی است. اگر نتیجه تجدید نظر نامطلوب باشد، تنها راه طرح ادعای جدید است.

در صورت موفقیتآمیز بودن ادعا، این موضوع چگونه بر بیمهگذار تأثیر میگذارد؟ بیایید مقداری عملیات ریاضی انجام دهیم:

- مجموع استخر = 100000 USDT.

- 10 نفر هر کدام با پوشش 1000 دلاری: 1000 دلار ضرب در 10 = پوشش 10000 دلاری

- مبلغ ادعای تاییدشده 1000 دلار است، بنابراین مسئولیت هر ارائه دهنده پوشش عبارت است از: 1000 دلار تقسیم بر 10000 دلار = 0.1٪ از سپرده آنها.

- این مبلغ 100 دلار به ازای هر بیمهگذار خواهد بود.

ویژگیهای پروتکل

اکنون که مروری بر نحوه عملکرد کل فرآیند داشتیم، اجازه دهید به برخی از ویژگیهای ارائهشده توسط پروتکل که به آن مزیت رقابتی میدهد نگاهی بیندازیم.

Project X Contract Pool + Shield Mining

اگر قراردادی را نمیبینید که برای ارائه پوشش دلخواهتان مناسب باشد، همیشه میتوانید قرارداد خود را ایجاد کنید و سرمایهتان را برای شروع آن واریز کنید. «X» میتواند هر پروتکل DeFi باشد. تنها چیزی که لازم است این است که شبکهای که توسط پروتکل پشتیبانی میشود، یعنی اتریوم، اسمارتچین بایننس، پولکادوت و غیره، شناسه قرارداد برای توکن پروتکل DeFi و مقدار سرمایه را انتخاب کنید.

پس از راهاندازی یک استخر جدید، میتوانید با ارائه پاداشهای اضافی در توکنهای بومی پروتکل DeFi، سایر بیمهگذاران را تشویق کنید تا آ«ها هم این پوشش را ارائه کنند. این بهعنوان Shield Mining شناخته میشود.

نحوه کار این است که طرفی که استخر بیمه را شروع میکند، تعدادی توکن بومی را نیز در یک استخر Shield Mining از پیش مشخص واریز میکند. سپس، توکن ها همراه با بازده استاندارد بین بیمهگذاران ها توزیع میشوند. کاربر دوره توزیع را یک دوره با حداقل بازه زمانی 1 ماهه تنظیم میکند.

اگرچه، از نظر فنی، هر کسی میتواند یک استخر بیمه جدید راهاندازی کند، به دلیل ماهیت بدون نیاز به مجوز این پروتکل، بسیاری از مردم نمیتوانند توکنهای بومی پروتکلهای DeFi تهییه و ارائه کنند. بنابراین این من را به این نتیجه میرساند که احتمالاً بیمههای جدید توسط تیم پروتکل DeFi راهاندازی میشوند زیرا احتمالاَ تنها آنها قادرند پاداشهای اضافی ارائه دهند.

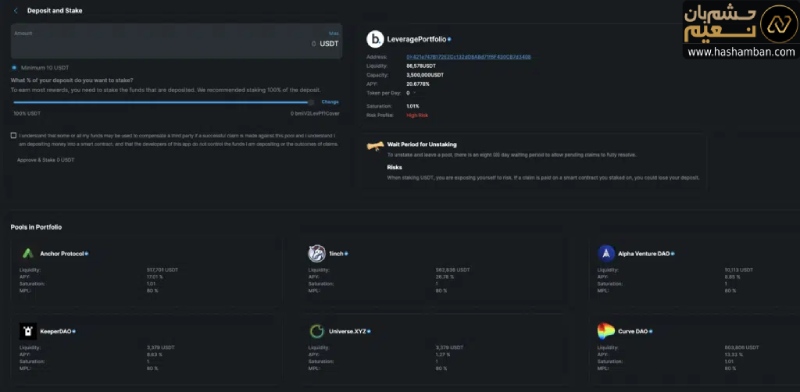

پورتفولیوی اهرمی

یکی دیگر از ویژگیهای پل دوجانبه، پورتفولیوی اهرمی است. بهجای ارائه پوشش در یک استخر بیمه، میتوانید چندین استخر بیمه را پوشش دهید. در نتیجه، APY ارائهشده بالاتر از یک استخر معمولی است اما خطر بیشتری نیز دارد.

یکی از معیارهای کلیدی که ریسک پذیری را تعیین میکند با عنوان حداکثر ضرر مجاز (MPL) شناخته میشود. هر مجموعه موجود در پورتفویش دارای یک «امتیاز» MPL است. این امتیاز میزان پول موجود در پرتفولیوی مورد استفاده برای پوشش زیان را تعیین میکند. با توجه به مستندات در Gitbook، در اینجا مثالی از نحوه کار آمده است:

«به عنوان مثال: اگر یک پورتفولیوی اهرمی دارای پارامتر 80٪ MPL برای استخر AAVE باشد، این بدان معنی است که در صورت هک شدن AAVE و رعایت صد درصدی تمام سیاست های موجود در استخر AAVE ، پورتفولیوی اهرمی میتواند 80٪ از کل سرمایه موجودش را ضرر کند».

APY پورتفوها شامل APY موارد زیر است:

- تمام استخرهای پوشش موجود در پورتفولیو به USDT

- استخرهای Shield Mining مرتبط با استخرهای پوشش در پورتفولیو

- BMI بر اساس مشخصات ریسک پرتفولیو

به عبارت دیگر، شرکت در پورتفولیوی اهرمی برای افراد ضعیف مناسب نیست. شما باید بتوانید بهجای نگرانی در مورد یک پروتکل، همزمان فراز و نشیبهای پروتکلهای مختلف را تحمل کنید. از سوی دیگر، خطر خراب شدن همه چیز نیز کاهش مییابد. مانند هر چیز دیگری، قبل از اینکه وارد این پورتفو شوید، باید میزان تحمل ریسک خود را بسنجید.

اقتصاد توکن

توکن BMI اساساً پایه درآمدزایی پروتکل است. این توکن در ابتدا برای دریافت بودجه برای پروژه استفاده شد. به گفته ICO Drops در زمان عرضه اولیه رمزارز، هر توکن 0.125 دلار فروخته شد. 8.65 درصد از عرضه محدود 160 میلیون توکنی آن، برای تمرین جمعآوری سرمایه استفاده شد.

یکی دیگر از دلایلی که BMI را پولساز این پروتکل مینامیم این است که استیک کردن BMI تنها راه برای رایدادن است. وجوه ارائهشده توسط ارائهدهندگان پوشش و حق بیمه پرداختشده توسط دارندگان بیمهنامه بهطور کامل به پروتکل تعلق ندارد.

حتی 20 درصد هزینههایی که توسط پروتکل دریافت میشود به استخر بیمه اتکایی می رود که بعد از آن به سایر استخرهای پوشش بیمه میدهد. بنابراین، فقط سهام BMI واقعاً به پروتکل تعلق دارد، بنابراین هرچه رأیدهندگان بیشتری در فرآیند رأیگیری شرکت کنند، برای پروتکل بهتر است.

از زمان راهاندازی پروژه، این توکن پیشرفت قابلتوجهی داشته است و قبل از سقوط، به ۵.۴۶ دلار در اوج خود رسیده است. با توجه به شرایط بیرحمانه بازار، این توکن با قیمت 0.017 دلار معامله میشود، حتی کمتر از قیمت عرضه اولیه آن. شایان ذکر است که این توکن هنوز بهطور گسترده در اکثر صرافیهای بزرگ در دسترس نیست.

شراکت

این پروژه بر روی زنجیره پولکادوت ساخته شده است، اما در حال حاضر به دنبال هیچ نوع اسلات پاراچین (parachain slot) در اکوسیستم پولکادوت نیست. همچنین پروژه توسط Tether و با همکاری SushiSwap پشتیبانی میشود.

علاوه بر مشارکتهای دیگری که با بسیاری از پروژههای معروف DeFi ایجاد کرده، همچنین دارای یکپارچگی با کیف پول Coinbase است. این بدان معنی است که اگر Metamask یا Wallet Connect ندارید، می توانید با برنامه کیف پول Coinbase به پروژه متصل شوید.

ویژگیهای آینده

از آنجایی که تیم در حال کار بر روی یک نقشه راه جدید است که به زودی معرفی خواهد شد، چند چیز برای من برجسته است، البته اگر از پیش در نقشه راه وجود نداشته باشد، که ارزش بررسی را دارد.

- بیمه استیبل کوین Depegging – این چیزی است که در ابتدا در پروژه ذکر شد، اما به نظر می رسد هنوز فعال نشده است. برخلاف سایر موارد پروتکل DeFi که باید توسط رأیدهندگان به رای گذاشته شود، ادعاهای مربوط به استیبل کوین depegg شده بهطور خودکار مطرح میشوند. با این حال، با توجه به شرایط اخیر، تصور میکنم این باید با احتیاط ادامه پیدا کند.

- انتقال به DAO – هدف پروتکل انتقال به یک سازمان غیرمتمرکز خودگردان کامل در سال 2022 است. تا آن زمان، تنها ادمینها پلتفرم را حفظ خواهند کرد، در حالی که اکثر تصمیمات کلیدی توسط جامعه شرکتکنندگان گرفته میشود.

- حذف تدریجی توکنهای vBMI– در حال حاضر، توکنهای vBMI معیارهای سطح ورودی برای یک کاربر در راه تبدیل شدن به یک رأیدهنده هستند. توکنهای vBMI در بهروزرسانی اخیر حذف شدهاند، اما جزئیات هنوز در دسترس نیست.

- آمدن به اسمارتچین بایننس و Polygon– برنامههایی برای راهاندازی این برنامه در این دو بلاکچین در دست اجراست. در آنجا حواستان به این پروژه باشد!

ریسک و مسئولیتها

برای پلتفرمی که میخواهد تا حد امکان مداخلهگر نباشد، هنوز هم موارد خاصی وجود دارد که مسئول آن است، حتی زمانی که به یک مدل کامل سازمان غیرمتمرکز خودگردان بدل شود. در اینجا چند نکته به ذهنم خطور کرد:

- وجوه حفاظتی در استخر سرمایه، زیرا این وجوه از وجوه سپردهگذاریشده از سوی بیمهگذاران سرچشمه میگیرد. آنها در حال حاضر در تعداد معدودی از پروتکل های DeFi برای کسب بازدهی مستقر شدهاند.

- از روند رایگیری منصفانه اطمینان حاصل کنید تا به ادعاها به درستی رسیدگی شود. اگرچه اثبات قانونی بودن ادعا بر عهده شاکی است، نرخ ادعاهای اثباتشده و موفق نباید خیلی کم باشد.

- استقرار دقیق وجوه استخر بیمه اتکایی برای بهرهمندی هر چه بیشتر شرکتکنندگان از پروتکل.

- اعتبار پلتفرم و زیرساخت مربوطه به گونهای که خود پروتکل هک نشود یا از کدهایش سواستفاده نشود.

وقتی صحبت از ریسک به میان میآید، حتمال میرود که همه موارد فوق بدون عواقب ناخواسته اتفاق بیافتد. پروتکل پروژه خود را توسط Consensys و Zokyo ممیزی کرده است که تا حدی مشروعیت پروژه را نشان میدهد.

تا زمانی که ممیزیها، هر بار که بهروزرسانی قابلتوجهی انجام میشود، انجام می شود و تیم اقدامات احتیاطی معمول مرتبط با اجرای یک پروژه بلاکچین را انجام می دهد، اتفاق بدی نخواهد افتاد و همه چیز به خوبی پیش میرود.

سوالات متداول

بیمه DeFi چیست؟

این یک بیمهنامه است که برای هر پروتکل DeFi که در آن نقدینگی ارائه کردهاید، منعقد شده است. در صورتی که برای پروتکلها اتفاقی بیفتد، تا زمانی که ادعاهای شما معتبر باشد، میتوانید غرامت دریافت کنید.

پل دوجانبه چه کار میکند؟

این یک بستر بیمه است که در آن بیمهنامهها خرید و فروش میشوند. بیمهگذاران برای کسب بازدهی USDT واریز میکنند، با این دانسته که وجوه ممکن است برای پرداخت ادعاهای موفق استفاده شود. کاربران میتوانند یک بیمهنامه برای پروتکلهای DeFi فهرستشده در پلتفرم خریداری کنند.

آیا پل دوجانبه قابل اعتماد است؟

این پلتفرم توسط CERTIK و Zokyo، دو شرکت معتبر که در زمینه ممیزی اشکالات قراردادهای هوشمند کار میکنند، ممیزی شده است.

چگونه میتوان BMI خریداری کرد؟

در حال حاضر، تنها راه برای بدست آوردن BMI از طریق SushiSwap (BMI/WETH)، Gate.io و Bitfinex است.

چقدر (غیر) محتمل است که ادعاها ثابت نشوند؟

پاسخ کوتاه این است که شما باید به خرد تودهها، یعنی رأیدهندگانی که به ادعاها رأی میدهند، اعتماد کنید. تا زمانی که شواهد ارائه شده برای ادعا مشروع باشد و کاملاً در بخش «موارد تحت پوشش» قرار میگیرد، دلیلی وجود ندارد که فرض کنیم این ادعا به حقیقت نمیپیوندد.

من فکر نمیکنم که پروتکل قصد داشته باشد به طور مکرر به ادعاها رأی منفی دهد زیرا این امر کل مدل کسبوکار را تضعیف میکند.

ریسک بیمهگذاری چیست؟

در رابطه با پاسخ بالا، اگرچه بعید است که پروتکل های لیست سفید مستعد هک یا سوء استفاده باشند، اما هنوز احتمالاتی مطرح است. اینجاست که تحقیقات انجامشده توسط Coverage Provider مطرح میشود. این پروتکل فرض میکند که همه ارائهدهندگان پوشش تکالیف خود را انجام میدهند، بنابراین خطر تقریباً بر عهده بیمهگذاران است.

آیا میتوانیم برای همان قراردادی که پوشش آن را ارائه میدهیم، بیمهنامه بخریم؟

از نظر فنی، هیچ چیز مانع شما برای این کار نیست، اما واقعاً میخواهید همچین کاری کنید!؟

آیا رای دهندگان می توانند ببینند که رای اکثریت چیست؟ زیرا برای همسویی با اکثریت انگیزه خارجی دارند.

نه. این مسئله هدف پروژه را از بین خواهد برد.

آیا ممکن است برای یک قرارداد بیمه خاص بیش از یک مدعی وجود داشته باشد؟

بله. مبالغ تمامی مطالبات یکسان نخواهد بود.

سخن آخر

اکنون که به پایان سفر خود در درک چیستی پل دوجانبه رسیدیم، به این نتیجه میرسم که این پروتکل خطرناکتر یا ایمنتر از سایر پروتکلهای DeFi نیست. همانطور که گفته شد، حدس میزنم آزمون واقعی این است که آیا افراد ادعاهای موفق داشتهاند یا خیر و آیا برای بیمهگذاران در صورت تمایل، برداشتن وجوهشان دشوار است یا خیر.

همچنین، پس از شروع فرآیند برداشت، یک دوره 8 روزه وجود دارد. اگر ظرف 8 روز ادعای موفقیت آمیز انجام شود، وجوه همچنان برای پرداخت خسارت استفاده میشود.

در ابتدا، من در مورد پروتکل دلهره داشتم، زیرا به نظر میرسد احتمال پرداخت مطالبات زیاد باشد. من همچنین مطمئن نبودم که آیا کسی تواند در هر ادعایی موفق باشد یا نه ، زیرا نتیجه به رای تودهها متکی است. با این حال، با درک بیشتر نحوه عملکرد پروتکل، به نظر میرسد که آن یک مدل تجاری کارآمد باشد.

با توجه به میزان ریسک موجود، برای کسانی که بسیار کنجکاو هستند که پروتکل را امتحان کنند، میتوانم بگویم اگر خیلی شک دارید و مقدار کمی پول دارید که در آینده قابل پیشبینی به آن نیازی ندارید، این کار را با همان مقدار کم امتحان کنید.